目录

一、部门基本情况

二、2017年度部门决算报表

三、 2017年度部门决算情况说明

四、“三公”经费情况说明

五、其他需要说明的事项

六、专业名词解释

一、部门基本情况

(一)职能职责

甘肃土木工程科学研究院(原兰州有色金属建筑研究院,以下简称“本院”)1963年经国家科委批准成立的事业单位,为国家有色金属工业局直属院所。1999年作为国家242个首批改制院所之一,整建制转制,2001年随有色金属行业调整属地化管理。

本院主要从事工业与民用建筑物的可靠性评定及加固设计、软弱地基处理、岩土工程技术、特种建材、建筑及设备防腐蚀等多领域的研究和开发。可进行建(构)筑物的检测鉴定及评价,结构加固设计、施工、诊断与治理,建筑物纠偏平移,软弱地基基础的加固处理,大中型的酸、碱、盐防腐蚀工程处理技术及咨询,工程质量检测,工程建设监理,工程地质勘察,大型建筑结构试验,工业与民用建筑设计,钢结构工程施工,风景园林工程设计,地质灾害治理,绿色建筑与节能、设计与咨询,绿色建材及应用,新型建筑材料研发生产,工程招标代理及项目代建等综合业务。

(二)机构设置

从部门决算单位构成来看,本院为独立核算单位,下设28个二级部门,包括9个专业研究所(岩土工程、结构、施工技术、结构抗震、粉体工程材料、环境艺术设计、设计一二三所)、5个专业研究发展中心(建筑设计、科技发展、岩土工程技术、钢结构、结构加固)、2个分院(建材、勘察)及7个职能管理部门行政部、财务部、技术质量管理部、市场经营部等。现有在职职工237人,退休人员为116人。

二、2017年度部门决算报表

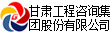

表一:收入支出决算总表

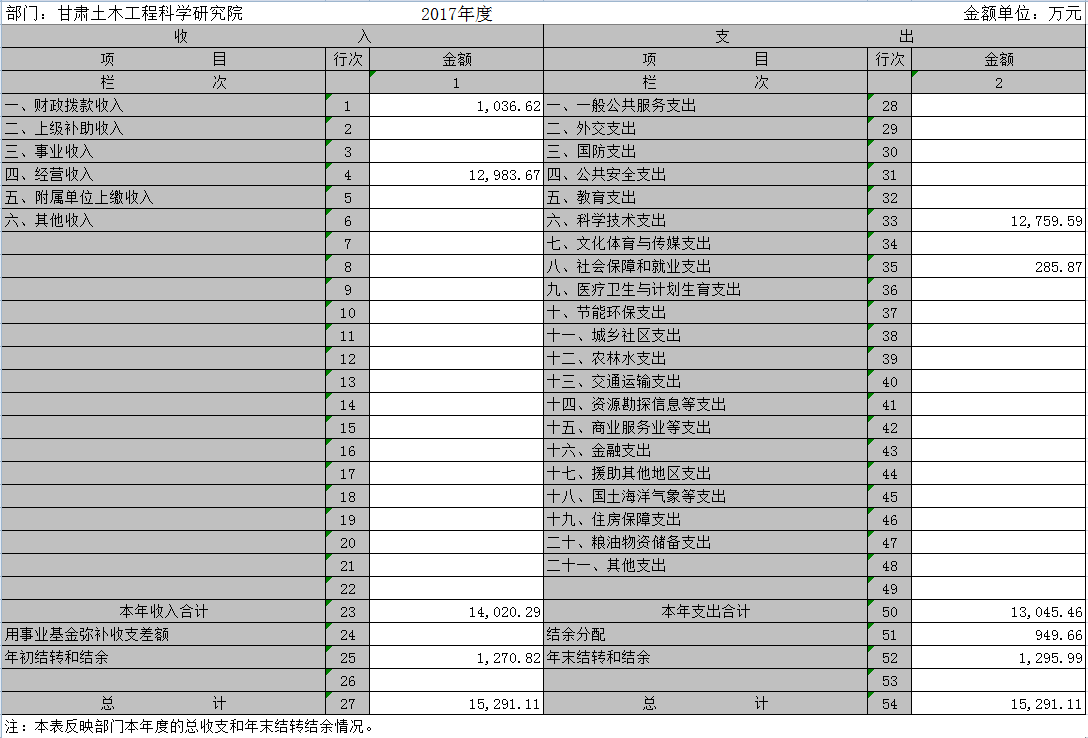

表二:收入决算表

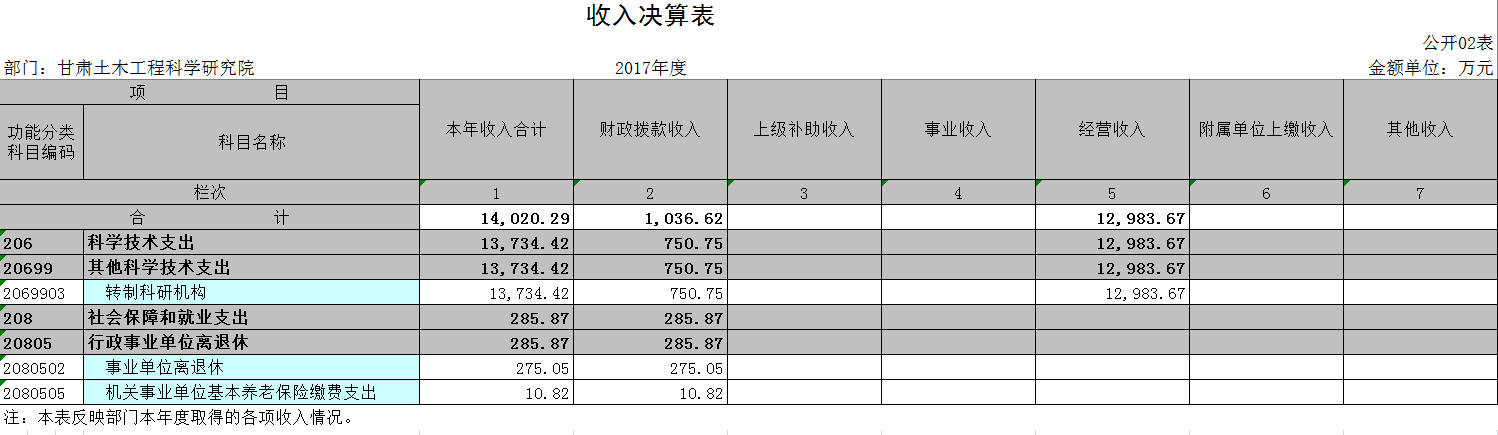

表三:支出决算表

表四:财政拨款收入支出决算总表

表五:一般公共预算财政拨款支出决算表

表六:一般公共预算财政拨款基本支出决算表

表七:一般公共预算财政拨款“三公”经费支出决算表

表八:政府性基金预算财政拨款收入支出决算表

三、2017年度部门决算情况说明

(一)本院财政拨款收入、经营收入共计14020.29万元,比上年同期(15244.33万元)减少1224.04万元,下降8.03%。其中:

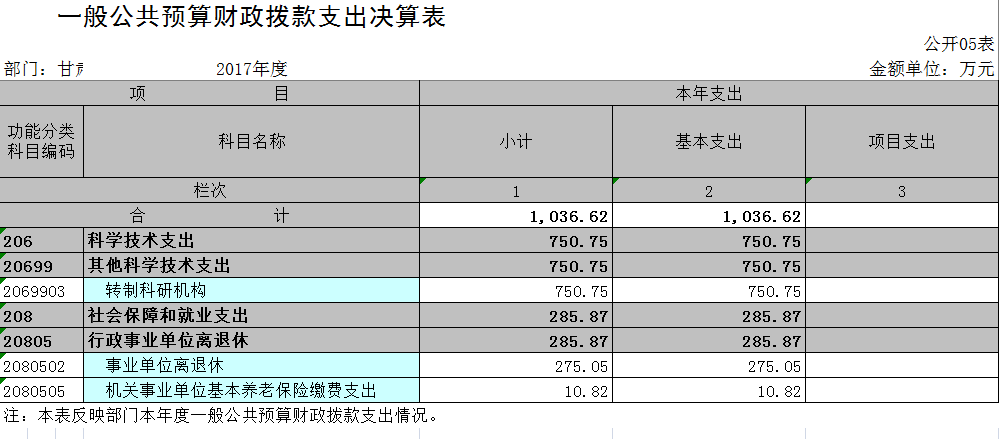

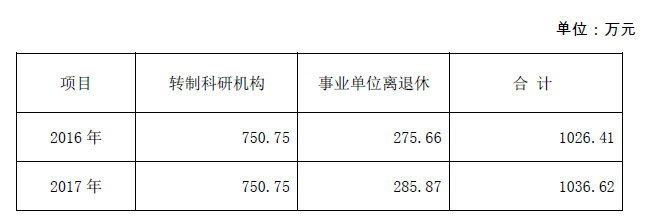

1、省财政拨款收入1036.62万元,比上年同期(1026.41万元)增加10.21万元,增长0.9%,分别为转制科研机构750.75万元,占72.42%;事业单位离退休285.87万元,占27.58%。2017年与2016年财政拨款如下所示:

从上表中可以看出转制科研机构经费保持不变,事业单位离退休增加了10.21万元。

2、本院经营收入12983.67万元,比上年(14217.92万元)减少1234.25万元,下降8.68%。

(二)本院基本支出、经营支出共计13045.46万元比上年同期(13753.29万元)减少707.83万元万元,下降5.15%。其中:

1、基本支出1036.62万元,比上年同期(1026.41万元)增加10.21万元,增长0.9%。年初预算支出1025.80万元,支出决算数1036.62万元,增加14.52万元,完成年初预算101.05%。决算大于预算的主要原因:社会保障和就业支出年初预算数275.05万元,决算数285.87万元,主要增加了机关事业基本养老保险费支出10.82万元。

2、 经营支出12008.84万元,比上年(12726.88万元)减少718.04万元,下降5.64%。

(三)年初结转和结余1270.82万元,年末结转和结余为1295.99万元,主要为未结题的科研专题、科技重大专项计划和新增办公楼既有建筑绿色化改造技术研究和加固工程设计项目。

(四)本院一般公共财政拨款基本支出1036.62万元。其中:人员经费937.22万元, 较上年增加19.25万元,主要原因是增加了机关事业基本养老保险费支出10.82万元。人员经费用途主要包括工资福利支出651.35万元。公用经费99.40万元,较上年减少9.03万元,主要原因是维修费减少9万,公用经费用途主要包括办公费、水电费、取暖费、差旅费、会议费、维护费等。

四、“三公”经费情况说明

2017 年度本院“三公”经费支出共计0万元,较年初预算数增加0万元,与上年同期持平。因为2017年预算中未安排“三公”经费支出,本院严格按照预算没有发生相关费用和支出。

五、其他需要说明的事项

(一)机关运行经费情况说明。2017年本院无属于财政拨款范围的机关运行经费,其金额为0。

(二) 国有资产占用情况说明。截至2017年12月31日,本院共有车辆15 辆,均为一般公务用车,无单位价值50万元以上通用设备、单价100万元以上专用设备。

(三) 政府采购支出情况说明。2017年本院无属于财政拨款范围的政府采购支出,其金额为0。

(四)预算绩效管理情况说明。2017本院无经济发展类项目,未开展绩效评价工作。

六、专业名词解释。

(一)财政拨款收入:指本年度从本级财政部门取得的财政拨款,包括一般公共预算财政拨款和政府性基金预算财政拨款。

(二)事业收入:指事业单位开展专业业务活动及其辅助活动取得的收入;事业单位收到的财政专户实际核拨的教育收费等资金在此反映。

(三)经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

(四)年初结转和结余:指单位上年结转本年使用的基本支出结转、项目支出结转和结余、经营结余。不包括事业单位净资产项下的事业基金和专用基金。

(五)结余分配:指单位当年结余的分配情况。根据《关于事业单位提取专用基金比例问题的通知》(财教[2012]32号)规定,事业单位职工福利基金的提取比例,在单位年度非财政拨款结余的40%以内确定,国家另有规定的从其规定。

(六)年末结转和结余:指单位结转下年的基本支出结转、项目支出结转和结余、经营结余。不包括事业单位净资产项下的事业基金和专用基金。

(七)基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员经费和公用经费。其中:人员经费指政府收支分类经济科目中的“工资福利支出”和“对个人和家庭的补助”;公用经费指政府收支分类经济科目中除“工资福利支出”和“对个人和家庭的补助”外的其他支出。

(八)经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

(九)“三公”经费:指用一般公共预算财政拨款安排的因公出国(境)费、公务用车购置及运行维护费、公务接待费。其中,因公出国(境)费反映单位公务出国 (境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置费反映单位公务用车购置支出(含车辆购置税);公务用车运行维 护费反映单位按规定保留的公务用车燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待) 支出。

(十)机关运行经费:为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务等的各项公用经费,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维护费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他 费用。

(十一)工资福利支出(支出经济分类科目类级):反映单位开支的在职职工和编制外长期聘用人员的各类劳动报酬,以及为上述人员缴纳的各项社会保险费等。

(十二)商品和服务支出(支出经济分类科目类级):反映单位购买商品和服务的支出(不包括用于购置固定资产的支出、战略性和应急储备支出)。

(十三)对个人和家庭的补助(支出经济分类科目类级):反映用于对个人和家庭的补助支出。

注:以上为常见专业名词解释目录,仅供参考,部门应根据实际情况进行解释和增减。比如可将类级功能科目和经济科目细化解释到项级。

甘肃土木工程科学研究院

2018年8月10日